『次代を担うエネルギー・資源』火力発電の可能性5~「知らないうちに日本の電力が外資に乗っ取られる!?~」

前回、『日本の10電力会社比較』では、日本各地の電力会社における火力発電の実態を調べてみました。今回は主に電力会社の経営、特に資本構成に迫ってみたいと思います。

『BLUE STYLE COM 東京電力ビル』よりお借りしました。

<「火力発電の可能性」~ここまでの流れ~>

『次代を担う、エネルギー・資源』火力発電の可能性1 ~プロローグ~

『次代を担う、エネルギー・資源』火力発電の可能性2 ~日本の火力発電・火力発電ってどんなもの?1~

『次代を担う、エネルギー・資源』火力発電の可能性2 ~日本の火力発電・火力発電ってどんなもの?2~

『次代を担うエネルギー・資源』火力発電の可能性2~日本の火力発電・火力発電ってどんなもの3~

『次代を担うエネルギー・資源』火力発電の可能性3~日本の発電の変遷~

『次代を担うエネルギー・資源』火力発電の可能性2~日本の火力発電・火力発電ってどんなもの4~

『次代を担うエネルギー・資源』火力発電の可能性4~日本の10電力会社比較(発電内訳)~

続きに行く前に応援よろしくお願いします。↓

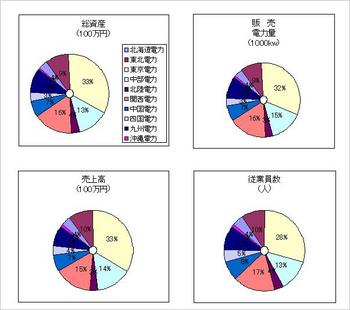

◆東京電力は全体の3割を占めるガリバー企業、さらに上位3社では6割を独占。

10電力会社といっても、経営状況の比較においては、東京電力の巨大さが目につきます(総資産、販売電力量、売上高、従業員数のすべてにおいて概ね、3割前後の規模)。

【電力会社の経営比較】

そして、さらに、2番手 関西電力、3番手 中部電力を加えた上位3社(大都市部)では、売上の6割前後のシェアとなっています。こうしてみると、10電力といっても均等ではなく、日本の電力業界では東電、関電、中電の3社が圧倒的なシェアを占めていることが明らかです。

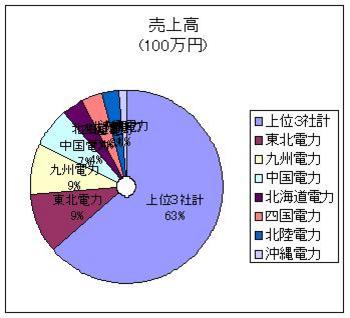

【上位3社の売上高】

とすれば、日本の電力業界の63%の売り上げを占める上位3社(東電、関電、中電)。それらの経営における意志決定が、日本のエネルギー事情において大きな影響力を持つことも予測されます。その意味で、まず、それら3社を含む電力会社の株主構成から見てみたいと思います。

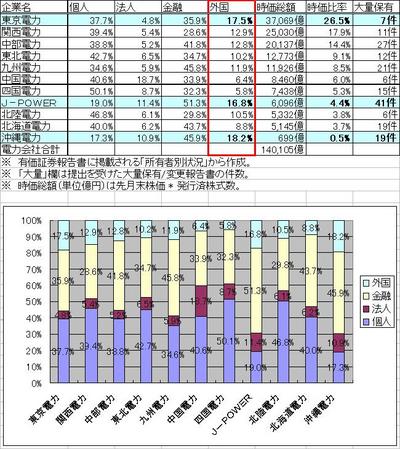

◆電力会社株の13%が外資、その7割が上位3社(東電、関電、中電)に集中

下記は、各電力会社と電源開発(J-POWER)における持ち株比率を示しています。

【電力会社の株主構成】

これを見ると、東京電力、沖縄電力、J-POWERにおける外国株主(外資)の比率が高いことに気づきます。特に、J-POWERは、外資比率も高く(16.8%)、かつ大量保有報告(全株式の5%超を保有した場合、その後、1%以上増減した場合に報告義務有り)も、41件と大株主の変動が最も大きいことが特徴と言えます。

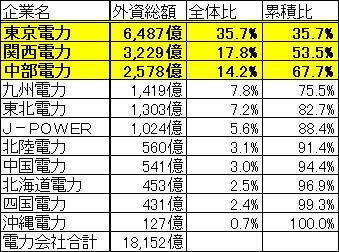

上位と下位では時価総額の規模が桁違いですので、外資による保有株式の総額で比較してみると、

【電力会社毎の外資総額】

外資総額でみてみると、やはり上位3社に約7割が集中しています。当然、その株式保有を通じて経営方針への影響力も持っていると想像されます。

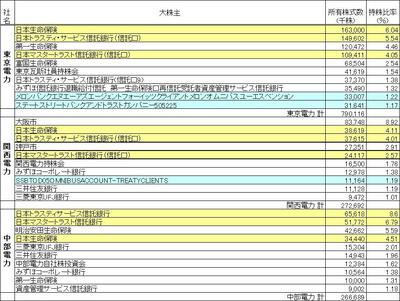

◆上位3社の大株主に「米」、「中」のファンドが・・・

では、上位3社である東京電力、関西電力、中部電力の大株主の内容を見てみましょう。

【電力会社 東電・関電・中電の大株主構成】

上記には、あまり見慣れない大株主も出てきています。

東京電力では、

「メロンバンクエヌエーアズエージェントフォーイッツクライアントメロンオムニバスユーエスペンション→保有株内訳」

※メロン・フィナンシャル(1869年にトーマス・メロンによって「メロン銀行」として米国ペンシルベニア州ピッツバーグにて創業した。 ピッツバーグは五大湖工業地帯の中心地の一つであり、19世紀後半から20世紀初頭にかけて、メロン銀行は金融面での重要な役割を果たし、メロン財閥を形成した)

「ステートストリートバンクアンドトラストカンパニー→保有株内訳」

※ステート・ストリート(State Street Corporation)は、アメリカ合衆国の大手金融機関。本社はマサチューセッツ州ボストン。 2007年45億ドルでInvestors Bank & Trustを買収すると発表。預かり資産は世界2位の14兆1000億ドルとなった。

あるいは、関西電力における「SSBT OD05 OMNIBUS ACCOUNT TREATY CLIENTS」などです(下記に関連記事)。

『半年で1兆円!中国系投資ファンド、日本の大企業買いあさり』 2010.12.27

中国系とみられる2つの投資ファンドが、日本株を大量購入し、今年9月末の段階でNECや日立製作所、全日空、東京電力など東証1部上場85社で10位以内の大株主となっていたことが27日、分かった。85社分の保有株の総額は約1兆5000億円に達し、4~9月の半年間に1兆円程度を買い増した。これほど多数の企業の大株主になっている中国系ファンドの存在が明らかになったのは初めて。

割安な日本株の値上がりを期待した純投資が目的とみられる。経済成長で拡張する“チャイナマネー”は日本株投資のほか、企業買収や不動産取得を活発化している。

ちばぎんアセットマネジメントが、東証1部上場の主要540社の有価証券報告書などを調べた結果、分かった。

ファンドの届け出名義は、「SSBT OD05 OMNIBUS ACCOUNT TREATY CLIENTS」と「オーディ 05 オムニバス チャイナ トリーティ 808150」。

両ファンドはオーストラリア・シドニーの同じ住所にあり、一体的に運営されているもようだ。株式を保有された企業などによると、中国政府系ファンドの中国投資有限責任公司(CIC)や、政府から海外投資の認可を受けた機関投資家が資金を拠出しているという。投資総額など詳細は公表されていない。

ちばぎんアセットの調査では、どちらかのファンドが10位内の大株主となっている企業は、2009年3月末時点で13社だったが、10年3月末には35社に増え、9月末にはさらに倍以上の85社に達した。

85社の出資比率の上昇から推計した9月末までの半年間の追加投資額は約1兆円。投資先は電機や銀行・証券、建設、商社など幅広い業種から主要企業を選んでいる。

中国事情に詳しいビジネス・ブレークスルー大学の田代秀敏教授は「銘柄を分析すると、基幹産業や優れた技術、ブランド力を持つ企業がほとんどで、戦略的に買い進めている印象を受ける」と話している。

「ZAKZAK」より引用

多くの人が知らないうちに外資による電力会社株の購入が進められているようです。

◆日本の電力会社全体の大株主はロックフェラー系が優位

次に、日本の電力会社株すべてを通じての大株主構成を見てみましょう。

【日本の電力業界における大株主構成】

日本の電力業界は、この上位3社が50%以上の株式を所有していることがわかりました。そして、全体を通じても13,14位、そして16位に外資ファンドが入ってきています。

上位3社は外資ではなさそうですが、その実体はどうなのでしょうか?

1位 日本トラスティ・サービス信託銀行 20.1%

2位 日本生命保険相互会社 17.1%

3位 日本マスタートラスト信託銀行 13.6%

——————————————————————————————

3社合計 50.8%

では、上位を占めている日本トラスティ・サービス信託銀行、日本生命、日本マスタートラスト信託銀行とはいったいどんな組織なのでしょうか?

日本トラスティ・サービス信託銀行

信託財産残高は約179兆円(2009年9月末現在)。

<出資>

りそな銀行 33.33%

住友信託銀行 33.33%

中央三井トラスト・ホールディングス 33.33%

<沿革>

* 2000年6月 – 大和銀行(現りそな銀行)と住友信託銀行の共同出資により設立

* 2002年9月 – 三井トラスト・ホールディングス(現中央三井トラスト・ホールディングス)が資本参加

* 2007年9月 – 日本郵政公社が外部委託する郵貯・簡保機構の保有する約130兆円の債券管理業務をマイナス9億8000万円で落札

* 2010年10月 – 同様の資本関係にあった日本トラスティ情報システムと合併。存続会社は日本トラスティ・サービス信託銀行

* 2011年4月 – 住友信託銀行が中央三井(トラスト)グループ(CMTG、中央三井トラスト・ホールディングス)へ株式交換による完全買収の形で合流、三井住友トラストグループ(SMTG、三井住友トラスト・ホールディングス)となる(予定)。この結果に伴い同社はSMTGの連結子会社となるが、りそな陣営(りそな銀行)は議決権ベースで3分の1の株式を継続保有する見通しのため、SMTGとりそなの両陣営による株主構成(ともに支配株主)となる。

日本トラスティ・サービス信託銀行は、SMTGが2/3、りそなが1/3の支配株主となる組織のようです。ちなみに、SMTGはゴールドマン・サックス(ロスチャイルド系)と一心同体と言われています。そして、りそなは国有化に関連するインサイダー疑惑がいまだに残っており、小泉・竹中ラインおよびデイビット・ロックフェラーの影響が濃いと見られています。

日本マスタートラスト信託銀行

信託財産残高は約109兆円、常任代理契約等に基づく預り資産を含んだ管理資産残高合計は約254兆円(2009年3月末現在)。

<出資>

三菱UFJ信託銀行株式会社 46.5%

日本生命保険相互会社 33.5%

明治安田生命保険相互会社 10.0%

農中信託銀行株式会社 10.0%

<沿革>

* 1985年 – チェース・マンハッタン信託銀行設立(ロックフェラー財閥の頂点のひとつ。 1970年代から1980年代にかけてはデイヴィッド・ロックフェラーが頭取を務める)。

* 1996年 – ドイチェ・モルガン・グレンフェル信託銀行に改称。

* 1999年 – ディーエムジー信託銀行に改称。

* 2000年 – 日本マスタートラスト信託銀行に改称。

日本マスタートラスト信託銀行という名前は純日本系ですが、出自は明らかにデイヴィッド・ロックフェラーの直系企業だといえそうです。筆頭出資者の三菱UFJ信託銀行株式会社も、モルガン・スタンレー(ロックフェラー系)への出資や合弁会社設立など、関係が深い日本企業です。

では、最後に日本生命はどうなのでしょうか?

日本生命

・メインバンクは三菱東京UFJ銀行(旧三和銀行)だが、その資本力、規模から実質的には「銀行系に属さない機関投資家」とみなされている。三菱東京UFJ銀行の筆頭株主。

・日本生命保険(NISSAY)グループに「日本マスタートラスト信託銀行」

日本生命は株式会社ではなく相互会社ですので、その実態は明らかにはされませんが、メインバンクかつ日本生命が筆頭株主となっているのが三菱東京UFJ銀行、そして、グループ企業が日本マスタートラスト信託銀行となっています。直接の株主や出資関係ではありませんので、影響力は少ないと思われますが、どちらかといえばロックフェラーと親密な企業と見られています。

では、これを踏まえてもう一度、整理してみます。

1位 日本トラスティ・サービス信託銀行 20.1%

→ロスチャイルド系(2/3)+ロックフェラー系(1/3)

2位 日本生命保険相互会社 17.1%

→ロックフェラー系(に近い)

3位 日本マスタートラスト信託銀行 13.6%

→ロックフェラー系

↓

ロックフェラー系 37.4%

ロスチャイルド系 13.4%

全電力会社の50.8%を占める上位3社における影響力は、ロックフェラー系が優位のようです。

ということは、今後の日本の電力会社の経営、電力エネルギー政策においては、彼らの関連企業の動向も強く影響してくると考えられます。

火力発電の可能性3~日本の発電の変遷~

>近代以降、世界のエネルギー政策の背後には、石油=ロックフェラー、原子力=ロスチャイルドの戦いがあり、それにより、世界のエネルギー政策は規定されてきたのです。

>つまり、戦後日本のエネルギー政策は、一貫して国際金融資本家(金貸し)達の争いによって翻弄され続けてきたのです。

>だから、日本が国益を第一にし自立した国家になる為には、国際金融資本家(金貸し)達の支配から脱却し、自給自足可能なエネルギー政策を考えていかなくてはならない。

そして、過去には電力会社への外資による乗っ取りも企てられたことがあります。その際に、現状の日本の法制度では有効な対応策はあるのでしょうか?次回は、そのあたりを見ていきたいと思います。

<データ元:グラフは下記を元に作成>

・「電気事業のデータベース」(INFOBASE)

・「株主プロ」

・ウィキペディア

トラックバック

このエントリーのトラックバックURL:

http://blog.sizen-kankyo.com/blog/2011/01/827.html/trackback